初心者向け財務会計ガイド:効率化のポイントと経営への活用法

目次[非表示]

財務会計は、企業活動の成果を数値化し、外部のステークホルダーに報告するための重要な会計システムです。本稿では、財務会計の基本的な概念から実務での活用方法まで、体系的に解説していきます。初心者の方でも理解しやすいよう、具体例を交えながら説明していきましょう。

財務会計の概要

企業活動を正確に把握し、適切な意思決定を行うためには、財務会計の基本的な理解が不可欠です。財務諸表を通じて企業の経営状態を可視化し、投資家や債権者などの利害関係者に対して必要な情報を提供する役割を担っています。

財務会計の定義と役割

財務会計とは、企業の経済活動を貨幣価値で測定し、記録・整理して、財務諸表という形で報告する一連のシステムです。企業の経営成績や財政状態を外部の利害関係者に開示することで、投資や融資の判断材料を提供します。特に上場企業においては、金融商品取引法や会社法に基づく法定開示が義務付けられており、投資家保護の観点からも重要な役割を果たしています。

株式会社の場合、四半期ごとの決算短信や有価証券報告書の作成が求められ、これらの開示書類は投資家の投資判断に大きな影響を与えます。また、会計監査人による監査を受けることで、財務情報の信頼性が担保されています。

財務会計の目的

財務会計の主たる目的は、企業活動の結果を適切に測定・伝達することにあります。具体的には、投資家の意思決定に有用な情報を提供し、企業価値の適正な評価を可能にすることを目指しています。

管理会計・税務会計との違い

財務会計は、外部報告を目的とする会計システムですが、これに対して管理会計は経営者の意思決定を支援する内部向けの会計システム、税務会計は課税所得の計算を目的とする会計システムです。

財務会計が一般に公正妥当と認められる会計基準に従うのに対し、管理会計には法的な規制がなく、企業の実態に応じて柔軟な運用が可能です。一方、税務会計は法人税法などの税法に準拠する必要があり、最も厳格な規制を受けています。

財務会計の理論構造

財務会計は、合理的かつ体系的な理論構造に基づいて構築されています。この理論構造は、会計公準を基礎とし、会計原則を通じて具体的な会計手続きへと展開されていきます。これらの階層的な構造を理解することで、財務会計の本質をより深く把握することができます。

会計公準

会計公準は、財務会計の前提となる基本的な考え方を示したものです。具体的には、企業実体の公準、継続企業の公準、会計期間の公準という3つの基本的な前提が存在します。

企業実体の公準では、企業と所有者を別個の経済主体として扱うことを定めています。これにより、企業の経済活動と所有者の個人的な経済活動を明確に区分することが可能となります。継続企業の公準では、企業が将来にわたって事業を継続するという前提に立っており、これにより資産評価などの会計処理の基準が定められています。会計期間の公準では、企業の永続的な活動を一定の期間に区切って測定することを定めており、通常は1年を事業年度としています。

会計原則

会計原則は、財務会計における具体的な指針を示すものです。主要な会計原則として、真実性の原則、正規の簿記の原則、資本取引・損益取引区分の原則、明瞭性の原則、継続性の原則などが挙げられます。

特に重要なのは、企業会計原則の一般原則として示されている「真実性の原則」です。これは、企業の財政状態および経営成績に関して、真実な報告を提供することを求めています。例えば、2015年に発覚した東芝の不適切会計問題は、この真実性の原則に違反した典型的な事例として知られています。

会計手続

会計手続きは、会計公準と会計原則に基づいて実施される具体的な処理方法を指します。これには、取引の仕訳から決算整理に至るまでの一連の作業が含まれます。

具体的には、日々の取引を仕訳帳に記録し、総勘定元帳に転記する作業から始まり、期末には決算整理仕訳を行って財務諸表を作成するという流れとなります。近年では、クラウド会計ソフトの普及により、これらの作業の多くが自動化されていますが、会計手続きの基本的な理解は依然として重要です。

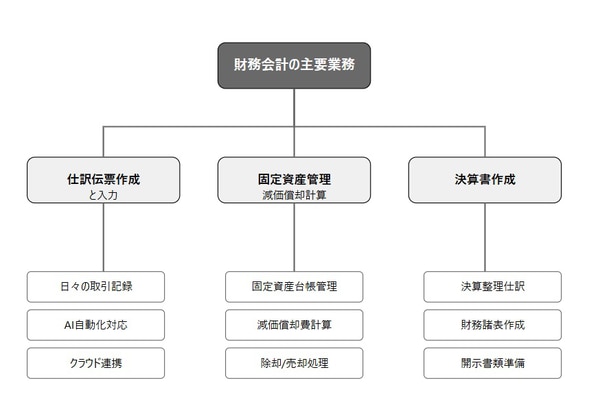

財務会計の主要業務

財務会計における日常的な業務は、正確な会計記録の維持と適切な財務報告の作成を目的として実施されます。これらの業務を効率的かつ正確に遂行することが、信頼性の高い財務情報の提供につながります。

仕訳伝票の作成と入力

仕訳伝票の作成と入力は、財務会計の基礎となる重要な業務です。日々の取引を適切な勘定科目を用いて記録し、複式簿記の原則に従って処理を行います。

近年では、AIを活用した仕訳の自動化や、クラウド会計ソフトによる効率化が進んでいます。例えば、レシートをスマートフォンで撮影するだけで自動的に仕訳が作成される機能や、銀行口座との連携による自動仕訳機能などが実用化されています。これにより、人為的なミスの削減と業務効率の向上が図られています。

固定資産管理と減価償却計算

固定資産の管理と減価償却計算は、企業の資産価値を適切に評価し、期間損益を正確に計算するための重要な業務です。固定資産台帳の作成・管理から、毎期の減価償却費の計算、さらには除却や売却時の会計処理まで、幅広い業務が含まれます。

減価償却の方法には、定額法、定率法、生産高比例法などがありますが、2016年度の税制改正により、建物付属設備と構築物については定額法のみが認められることとなり、会計実務に大きな影響を与えました。

決算書の作成

決算書の作成は、財務会計業務の集大成とも言える重要な業務です。期末における決算整理仕訳の実施から、貸借対照表、損益計算書、キャッシュフロー計算書などの財務諸表の作成まで、複雑な作業工程が必要となります。

財務会計における3つの財務諸表

財務諸表は企業の経営状態を数値化して表現する重要なツールです。特に貸借対照表、損益計算書、キャッシュフロー計算書は「財務三表」と呼ばれ、それぞれが異なる視点から企業の財政状態や経営成績を示しています。

貸借対照表

貸借対照表は、企業の財政状態を示す重要な財務諸表です。資産、負債、純資産の三要素から構成され、常に「資産=負債+純資産」という等式が成立します。

特に注目すべき指標として、自己資本比率があります。これは純資産を総資産で除した値で、企業の財務健全性を示す重要な指標となっています。また、流動比率や固定比率なども、企業の支払能力や財務安定性を評価する上で重要な指標となっています。

損益計算書

損益計算書は、一定期間における企業の経営成績を表す財務諸表です。売上高から始まり、売上原価、販売費及び一般管理費を差し引いて営業利益を算出し、さらに営業外損益や特別損益を加減して当期純利益を導き出します。近年では、EBITDA(利払い・税引き・償却前利益)やROE(自己資本利益率)などの指標も重視されています。

キャッシュフロー計算書

キャッシュフロー計算書は、企業の現金の流れを示す財務諸表です。営業活動、投資活動、財務活動の三つの区分で現金の増減を表示します。損益計算書では把握できない実際の資金繰りの状況を理解することができます。

このように、キャッシュフロー計算書は企業の資金戦略を理解する上で重要な情報を提供しています。

財務会計の機能

財務会計は、外部のステークホルダーに対して企業の財務情報を提供し、さまざまな利害関係を調整する機能を持っています。これらの機能は、企業の持続的な成長と健全な経営を支える重要な役割を果たしています。

情報提供機能

財務会計の主要な機能の一つは、投資家や債権者などの利害関係者に対して、意思決定に有用な情報を提供することです。特に、投資家の投資判断や債権者の与信判断に際して、重要な判断材料を提供します。

例えば、2020年からのコロナ禍において、多くの企業が業績予想の修正や特別損失の計上などの情報を適時開示しました。これにより、投資家は変化する経営環境下での企業価値を適切に評価することが可能となりました。

利害調整機能

財務会計は、企業を取り巻く様々なステークホルダー間の利害を調整する機能も果たしています。

株主と経営者の利害関係

株主と経営者の間では、配当政策や役員報酬などを巡って利害の対立が生じる可能性があります。財務会計は、透明性の高い情報開示を通じて、これらの利害関係を適切に調整する役割を果たしています。

株主と債権者の利害関係

株主は高いリターンを求めて積極的な投資を望む一方、債権者は債権の保全を重視します。財務諸表を通じた適切な情報開示により、両者の利害のバランスを図ることが可能となります。

財務会計業務の効率化と課題解決

デジタル技術の進展に伴い、財務会計業務の在り方は大きく変化しています。効率化とペーパーレス化の推進は、単なるコスト削減だけでなく、より戦略的な経営判断を可能にする体制づくりにつながっています。

業務効率化のポイント

財務会計業務の効率化は、人的リソースの有効活用と正確性の向上を両立させる重要な経営課題です。特に、定型業務の自動化と業務プロセスの標準化が重要なポイントとなっています。

会計ソフトの活用

現代の財務会計業務において、会計ソフトの活用は不可欠です。クラウド型の会計ソフトは、場所や時間を問わずアクセスが可能で、リアルタイムでの経営状況の把握を可能にします。

例えば、freeeやマネーフォワードなどのクラウド会計ソフトは、銀行口座やクレジットカードとの連携により、取引データの自動取得と仕訳の自動化を実現しています。さらに、AIによる仕訳の学習機能により、定型的な取引の処理効率が大幅に向上しています。

ペーパーレス化の推進

請求書や領収書のデジタル化は、保管スペースの削減だけでなく、検索性の向上やデータ分析の効率化にもつながります。2023年10月からのインボイス制度の開始に伴い、電子インボイスの普及が加速することが予想されています。

管理会計との違いと活用法

財務会計と管理会計は、企業会計の両輪として機能していますが、それぞれの特徴と役割を理解し、適切に活用することが重要です。

利用者や目的の違い

財務会計が主に外部の利害関係者向けの情報提供を目的とするのに対し、管理会計は経営者の意思決定を支援することを目的としています。財務会計が過去の実績を報告するのに対し、管理会計は将来予測や戦略立案にも活用されます。

例えば、セブン&アイ・ホールディングスでは、財務会計による法定開示に加えて、独自の管理会計指標を用いて各事業部門の業績評価を行っています。これにより、より実態に即した経営判断が可能となっています。

会計期間・義務化の違い

財務会計は法定の会計期間(通常は1年)に基づいて報告を行う必要がありますが、管理会計では必要に応じて週次や月次など、より短期での管理が可能です。また、財務会計が法律により義務付けられているのに対し、管理会計は企業の任意の取り組みとして実施されます。

まとめ

財務会計は、企業活動を数値化し、外部のステークホルダーに報告するための重要なシステムです。適切な財務会計の実践により、企業の透明性が高まり、ステークホルダーとの信頼関係が構築されます。

デジタル化の進展により、財務会計業務は大きな変革期を迎えています。クラウド会計ソフトやAIの活用により、業務効率が向上し、より戦略的な経営判断が可能となっています。一方で、会計不正の防止や内部統制の強化など、新たな課題への対応も求められています。

財務会計の本質を理解し、適切に実践することは、企業の持続的な成長と健全な経営を支える重要な基盤となります。今後も、テクノロジーの進化や制度変更に適切に対応しながら、より効率的で透明性の高い財務会計の実現を目指していく必要があります。

監修